- Miércoles, 25 de Febrero, 2026

- Contactos

- Nosotros

- Términos y Condiciones

Últimas Noticias

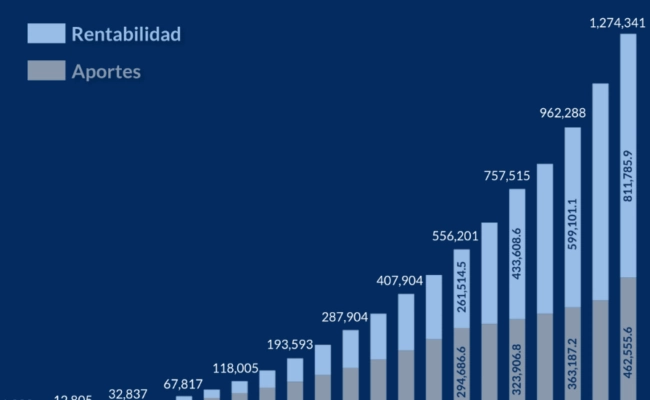

Santo Domingo. – El Centro regional de Estrategias Económicas Sostenibles (CREES) elaboró un informe en colaboración con la Superintendencia de Pensiones de la Republica Dominicana (SIPEN) sobre las cuentas de capacitación individual: rentabilidad y aportes acumulados entre el año 2003 y el 2025.

Al cierre de 2025, las cuentas de capitalización individual acumularon RD$1,274,341 millones, cifra que refleja un notable crecimiento del sistema de pensiones desde su inicio en 2003. De ese total, RD$462,556 millones (36.3%) corresponden a los aportes directos de empleadores y trabajadores, mientras que RD$811,786 millones (63.8%) provienen de la rentabilidad generada por las inversiones realizadas por las administradoras de fondos de pensiones (AFP).

El desempeño reciente del sistema de capitalización individual confirma que el ahorro de los trabajadores no solo se preserva, sino que se multiplica con el paso del tiempo gracias a la rentabilidad generada por las inversiones. Los datos muestran que el principal motor del crecimiento del patrimonio de los afiliados continúa siendo el rendimiento obtenido en los mercados, lo que refuerza la relevancia de un esquema basado en cuentas individuales, en contraste con el antiguo modelo de reparto.

Patrimonio de los trabajadores en las AFP crece 14.9% en 2025

No obstante, el avance en la acumulación de fondos convive con desafíos estructurales. A diciembre de 2025, el 64.9% de los recursos administrados por las AFP estaba invertido en títulos del Estado: un 57.0% en instrumentos del Gobierno central y un 7.9% en valores del Banco Central. Esta alta concentración implica que una parte significativa del ahorro previsional se destina al financiamiento de déficits fiscales y cuasi-fiscales, limitando la canalización de recursos hacia sectores productivos.

Especialistas coinciden en que el reto ahora es profundizar el desarrollo de un mercado de capitales más amplio, dinámico y diversificado, con reglas claras y simples que incentiven la formalidad y la inversión privada. De concretarse estos cambios, el ahorro de los trabajadores no solo garantizaría mayores pensiones en el futuro, sino que también podría desempeñar un papel más activo en el impulso de la inversión, la productividad y el crecimiento económico del país.